- 集團新聞

- 集團動态

- 業(yè)內(nèi)動态

- 信息公開(kāi)

您的位置: 首頁 > 集團新聞 > 業(yè)內(nèi)動态 >

私募股權二級市場(chǎng)和S基金是(shì)熱(rè)門話題,海外(wài)已發展多(duō)年,國(guó)內(nèi)尚處于初級階段。政策、市場(chǎng)波動和私募基金退出難等因素導緻國(guó)內(nèi)私募股權二級市場(chǎng)與S基金應運而生,迎來(lái)黃金時期。

一、私募股權二級市場(chǎng)及S基金的概況

(一)私募股權二級市場(chǎng)的定義

私募股權二級市場(chǎng)是(shì)LP将出資份額或出資承諾出售給其他投資者的交易行(xíng)爲。私募股權基金将投資于被投資企業(yè)的權益出售給其他投資者的行(xíng)爲也屬于二級市場(chǎng)交易類型。交易中涉及買賣雙方和第三方服務機構,如撮合、估值、财務盡調、法律咨詢等服務。私募股權二級市場(chǎng)的核心價值在于改善私募股權基金的流動性,滿足投資者對所持基金份額流動性的需求。

(二)S基金的定義

S基金是(shì)Secondary Fund的簡稱,是(shì)以受讓二手私募基金份額或私募基金所投标的爲投資策略、主要(yào)從(cóng)投資者手中收購(gòu)基金份額、投資組合或出資承諾的一類私募基金産品。

S基金的主要(yào)投資方式包括:(1)參與私募股權二級市場(chǎng)中私募股權基金權益的交易,即直接收購(gòu)私募股權基金中既存投資人(rén)的權益;(2)參與私募股權二級市場(chǎng)中投資組合的交易,即直接收購(gòu)私募股權基金所持有的部分(fēn)或全部投資組合:(3)參與兼具基金權益交易及投資組合交易屬性的基金資本重構。

二、S基金的起源及背景

(一)海外(wài)S基金的起源

海外(wài)私募股權二級市場(chǎng)最早起源于20世紀80年代的美國(guó)。1979年,被稱爲“PE二級市場(chǎng)之父”的代頓·卡爾(Dayton Carr)買下其管理的PE基金,然後将基金份額出售,該筆交易亦爲海外(wài)私募股權二級市場(chǎng)的首筆交易。1982年,美國(guó)風險投資基金集團(Venture Capital Fund of America)設立,成爲全球首個以購(gòu)買私募股權利益爲經營內(nèi)容的投資公司,并于1984年募資600萬美元,成立了曆史上第一支S基金。

此後,着重于二級市場(chǎng)的私募股權基金陸續在全球湧現(xiàn)。1998年,科(kē)勒資本(Coller Capital)在英國(guó)成立首支全球布局的S基金。2000年,科(kē)勒資本與列克星敦合夥公司(Lexington Partners)從(cóng)英國(guó)國(guó)民(mín)西敏寺銀(yín)行(xíng)(NatWest)手中購(gòu)買私募股權投資組合,促成全球首個價值超過10億美元的S交易活動。2000年至2001年,在互聯網泡沫危機的影響下,許多(duō)大(dà)型金融機構開(kāi)始出售旗下設立的直接投資組合,使得私募股權二級市場(chǎng)出現(xiàn)大(dà)幅增長。

(二)國(guó)內(nèi)S基金的起源

S基金在國(guó)內(nèi)私募股權二級市場(chǎng)的推動下逐漸嶄露頭角,提供了重要(yào)的流動性、投資配置多(duō)元化(huà)以及風險管理手段。S基金爲買方提供以較低(dī)價格獲取較高(gāo)價值資産的機會(huì)和橋梁,爲賣方提供将出資份額或被投資企業(yè)權益變現(xiàn)、盤活靜止資本的途徑。2013年歌(gē)斐資産完成中國(guó)第一支S基金,規模5億元人(rén)民(mín)币,目前國(guó)內(nèi)S基金進入高(gāo)速發展階段,許多(duō)知名管理機構參與S基金的發行(xíng)、設立和管理。

三、S基金的功能及特征

(一)S基金的功能

S基金是(shì)爲解決私募股權基金的流動性而生的。随着國(guó)內(nèi)私募股權基金的增加,大(dà)量基金已進入退出期或清算期,但(dàn)退出渠道(dào)依舊狹窄,導緻“退出積壓”問(wèn)題更爲凸顯。同時,投資者的資金流動性需求逐漸增加,且對投資确定性訴求增強,越來(lái)越多(duō)的專業(yè)投資者選擇進行(xíng)多(duō)元化(huà)資産配置。S基金成爲私募股權投資的重要(yào)渠道(dào)之一,其底層資産相(xiàng)對明晰,且投資周期相(xiàng)對較短(duǎn),可(kě)以提高(gāo)資金流動性。因此,私募股權二級市場(chǎng)及S基金應運而生,提高(gāo)了私募股權基金存量份額市場(chǎng)的流通(tōng)性,促進了市場(chǎng)資源整合,爲私募股權基金在到期清算前的退出提供了新的途徑。此外(wài),S基金還可(kě)以優化(huà)投資者的資産配置策略,解決投資者自(zì)身期限屆滿、出資違約等現(xiàn)實問(wèn)題,增加交易形式的多(duō)樣性,降低(dī)投資風險。

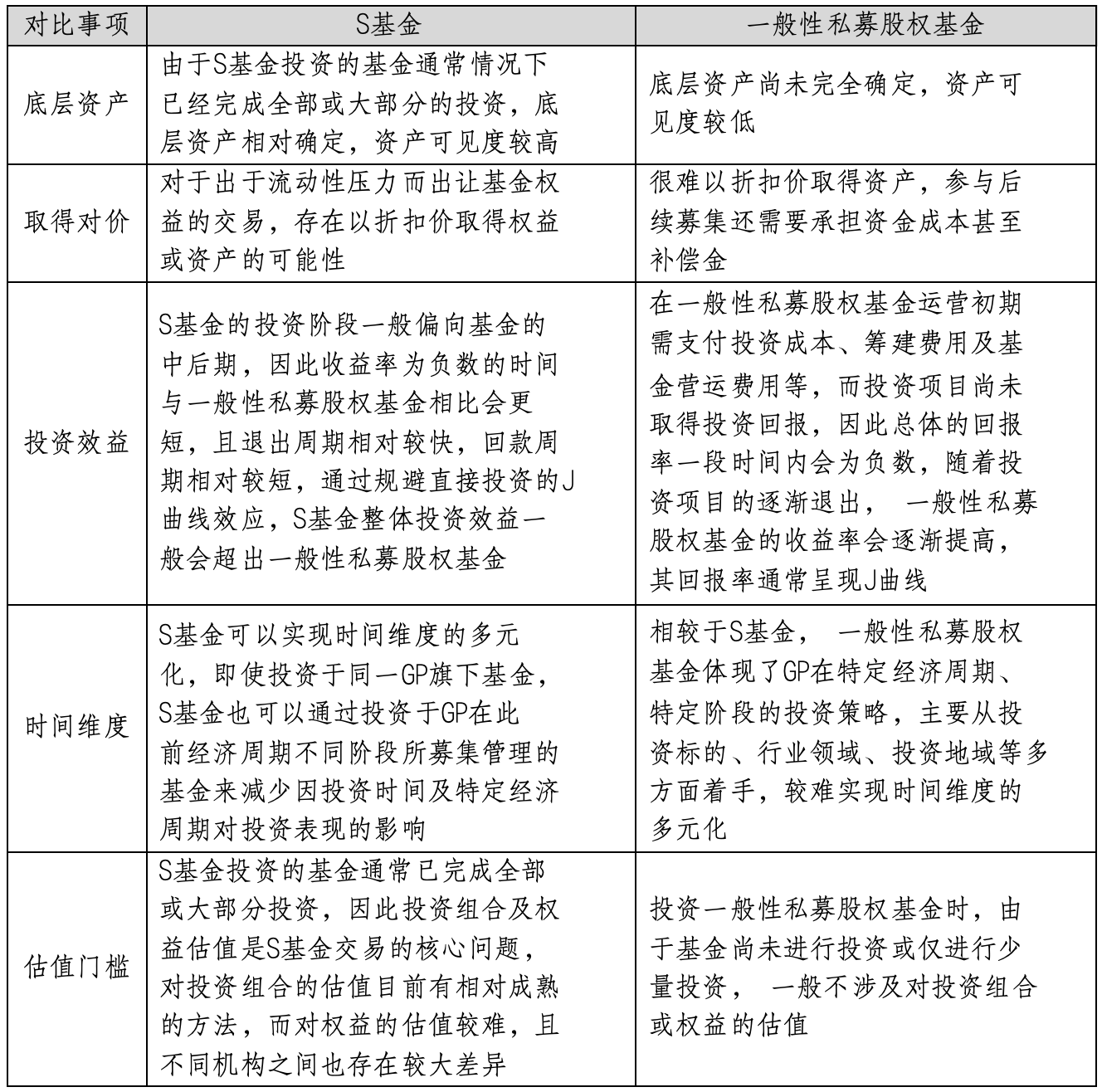

(二)S基金的特征及優勢

相(xiàng)較于以組合投資爲策略的一般性私募股權基金,S基金通(tōng)常被認爲存在如下特征及優勢:

四、國(guó)內(nèi)私募股權二級市場(chǎng)發展現(xiàn)狀

相(xiàng)較于海外(wài)已經成熟的私募股權二級市場(chǎng),我國(guó)的私募股權二級市場(chǎng)目前還處于初步探索階段。以下內(nèi)容僅基于部分(fēn)可(kě)獲得的數據,并參照(zhào)海外(wài)及我國(guó)當前的私募股權二級市場(chǎng)發展狀況,來(lái)概述國(guó)內(nèi)外(wài)私募股權二級市場(chǎng)的主要(yào)差異。

(一)交易體(tǐ)量

國(guó)內(nèi)私募股權二級市場(chǎng)缺乏權威數據統計平台和研究機構,交易信息獲取有困難。各研究機構的統計數據均顯示市場(chǎng)快(kuài)速發展,熱(rè)度持續升溫。根據清科(kē)研究中心的數據,2020年我國(guó)股權投資二級市場(chǎng)交易事件(jiàn)同比增長70.8%,2021年同比增長69.7%,推算的交易體(tǐ)量達1,073.91億元人(rén)民(mín)币,同比增長3.7%。2022年上半年完成624筆交易事件(jiàn),已達2021全年的三分(fēn)之二。

(二)交易類型

2022年國(guó)內(nèi)私募股權二級市場(chǎng)交易中,近27%屬于基金原LP行(xíng)使優先認購(gòu)權的“內(nèi)部S交易”,其餘73%爲未參與的“外(wài)部S交易”,其中基金份額轉讓交易占主導,接續基金交易較少。但(dàn)近年來(lái),接續基金交易逐漸增多(duō),如昆仲資本、IDG資本、君聯資本和深創投S基金等完成交易,表明接續基金交易在國(guó)內(nèi)私募股權二級市場(chǎng)中的出現(xiàn)逐漸增多(duō)。

(三)資産類型

相(xiàng)較于海外(wài)私募股權二級市場(chǎng),國(guó)內(nèi)私募股權二級市場(chǎng)的交易資産類型較爲單一,主要(yào)以VC基金爲主。根據光塵顧問(wèn)的數據分(fēn)析,2022年VC基金占國(guó)內(nèi)二級市場(chǎng)交易标的基金的62%,與當前國(guó)內(nèi)存量基金中70%爲VC的階段屬性相(xiàng)符。

(四)單筆交易規模

就(jiù)國(guó)內(nèi)私募股權二級市場(chǎng)的單筆交易金額而言,根據清科(kē)研究中心的數據,2021至2022年上半年以來(lái),國(guó)內(nèi)交易集中發生在“<1千萬”以及“1千萬-5千萬”兩個區間(jiān)內(nèi),占總交易數量的78%。據清科(kē)研究中心統計,2014至2022年上半年近7年間(jiān),投資者僅參加一次交易的買方數量占總數量達76.1%。因此,據當前數據來(lái)看,盡管S交易在國(guó)內(nèi)持續發展,但(dàn)從(cóng)交易規模和買方交易頻率來(lái)看,仍然存在着市場(chǎng)投機性交易占比較高(gāo)的問(wèn)題。

(五)市場(chǎng)參與方結構

1、賣方結構

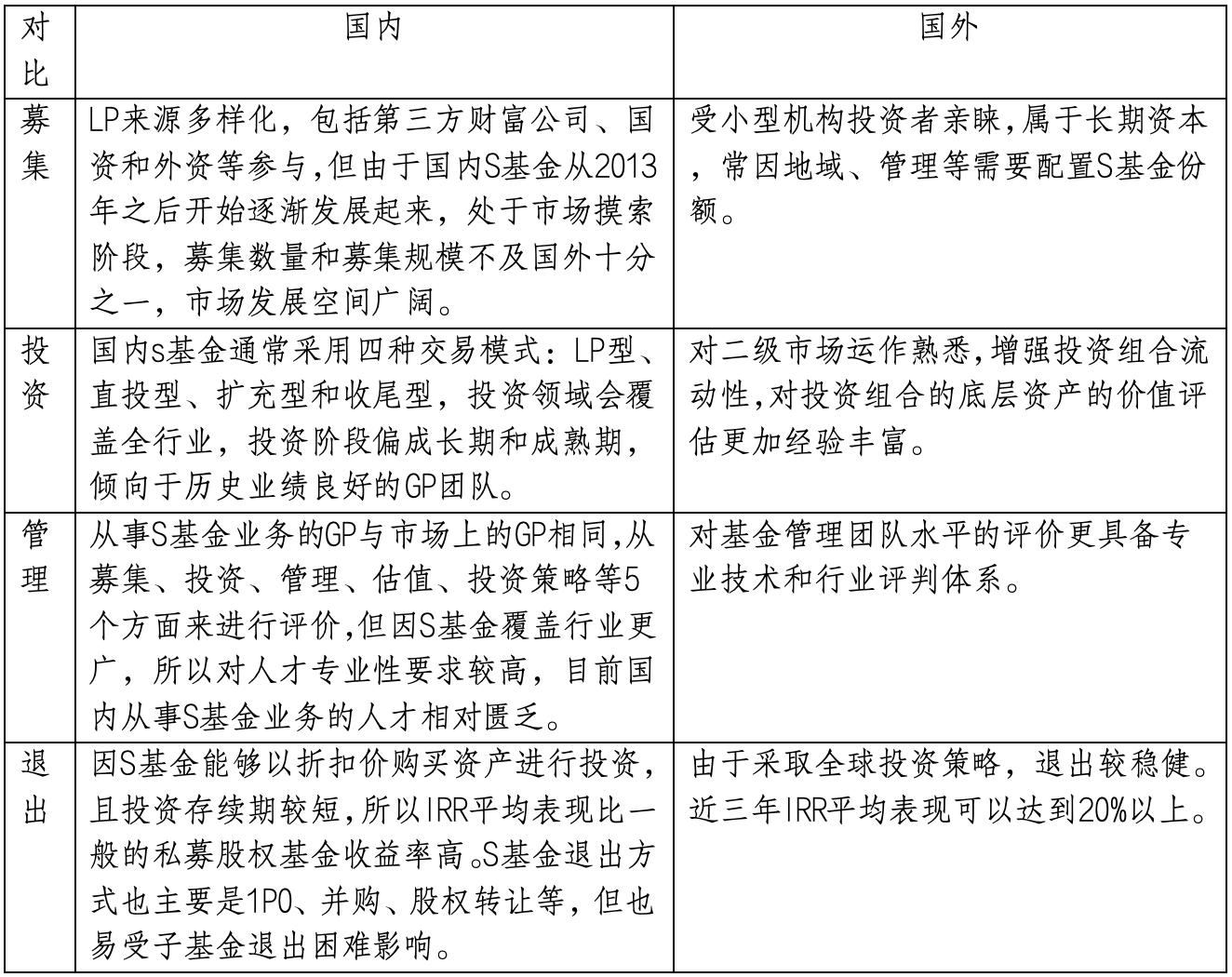

随着資管新規的出台以及政府引導基金的整合,S交易的賣方結構發生了顯著變化(huà)。具體(tǐ)而言,金融機構在賣方市場(chǎng)的活躍度有所提高(gāo),成爲市場(chǎng)交易最主要(yào)的賣方主體(tǐ)。同時,随着政府引導基金的整合以及大(dà)批基金進入退出期,政府引導基金作爲賣方的交易金額占比提升至6%。此外(wài),市場(chǎng)化(huà)母基金對二手基金份額交易的關注度和接受度也在持續提高(gāo),其在S交易賣方結構中的占比已上升至2.9%。

2、買方結構

我國(guó)S交易買方結構多(duō)元化(huà)但(dàn)分(fēn)散,個人(rén)投資者占比50%,企業(yè)投資者占比25%,專業(yè)機構投資者占比約13%。個人(rén)和企業(yè)投資靈活但(dàn)抗風險能力差,需要(yào)專業(yè)機構參與市場(chǎng)穩定發展。政府引導基金、政府機構/平台、市場(chǎng)化(huà)母基金、私募基金管理人(rén)等投資參與度提高(gāo),銀(yín)行(xíng)理财子等金融機構也在積極布局私募股權二級市場(chǎng)。

4、中介機構參與度

我國(guó)私募股權二級市場(chǎng)第三方機構發展緩慢,參與度低(dī)。相(xiàng)比海外(wài)市場(chǎng),國(guó)內(nèi)僅有23%的S交易引入了第三方機構,6%的項目來(lái)源于FA。目前,我國(guó)私募股權二級市場(chǎng)第三方機構的公信度、專業(yè)度和項目儲備仍在提升過程之中。

5、私募股權二級市場(chǎng)交易平台

2020年7月15日,國(guó)務院決定在區域性股權市場(chǎng)開(kāi)展股權投資和創業(yè)投資份額轉讓試點。證監會(huì)先後批複同意北(běi)京和上海開(kāi)展私募股權創投基金份額轉讓試點,幫助私募基金拓寬退出渠道(dào)。建立具有法定、權威、合規和資源優勢的私募股權基金份額轉讓平台,旨在提高(gāo)交易效率,盤活賣方資産,化(huà)解存量需求,促進資本循環暢通(tōng)。

五、國(guó)內(nèi)外(wài)私募股權二級市場(chǎng)的對比分(fēn)析

綜合上述對比分(fēn)析,海外(wài)私募股權二級市場(chǎng)起步較早,經過長期發展已經形成相(xiàng)對成熟的模式體(tǐ)系,其要(yào)素構成更加齊全、各種交易類型的發展也逐步實現(xiàn)标準化(huà)、對于複雜交易的處理能力及專業(yè)程度都更爲優異。

基于第三方機構和專業(yè)中介的不(bù)斷發展,海外(wài)市場(chǎng)對于價格估值、交易結構等信息評估水(shuǐ)平也不(bù)斷提升。相(xiàng)比之下,我國(guó)私募股權二級市場(chǎng)興起較晚,市場(chǎng)規模還處于起步階段。國(guó)內(nèi)市場(chǎng)交易資産類型多(duō)以成長型基金爲主,且交易規模較小(xiǎo)、交易頻次較低(dī),進而導緻我國(guó)尚無法形成相(xiàng)對标準化(huà)的估值定價體(tǐ)系和交易程序,目前國(guó)內(nèi)市場(chǎng)的交易仍以高(gāo)偶發性和投機性交易爲主。

在海外(wài)私募股權二級市場(chǎng),經過多(duō)年的發展,已經建立了完善的市場(chǎng)基礎設施和信息披露機制(zhì),形成了專業(yè)且成熟的體(tǐ)系,包括市場(chǎng)價值評估、信息交互、交易程序等方面。這(zhè)些基礎設施和機制(zhì)的完善,大(dà)大(dà)降低(dī)了S交易的成本,提高(gāo)了交易效率,并進一步提升了市場(chǎng)的活躍度。

相(xiàng)比之下,國(guó)內(nèi)私募股權二級市場(chǎng)還處于早期發展階段,仍在不(bù)斷探索并尋求符合我國(guó)國(guó)情的發展方向。由于市場(chǎng)監管機制(zhì)的差異、市場(chǎng)參與主體(tǐ)結構的差異等因素,國(guó)內(nèi)市場(chǎng)必然會(huì)發展出自(zì)己的特色。

然而,當前國(guó)內(nèi)私募股權二級市場(chǎng)仍存在許多(duō)問(wèn)題和挑戰。比如,估值定價缺乏标準與經驗,交易信息交互不(bù)充分(fēn),交易成本不(bù)可(kě)控,專業(yè)化(huà)服務不(bù)足,以及GP的參與度與配合意願不(bù)高(gāo)等。這(zhè)些問(wèn)題和挑戰需要(yào)市場(chǎng)各參與方共同努力解決。

六、總結

從(cóng)國(guó)外(wài)的經驗來(lái)看,私募股權的二級交易是(shì)PE/VC行(xíng)業(yè)到一定成熟階段必然的産物(wù),S基金興起屬長期趨勢。我國(guó)的PE/VC行(xíng)業(yè)經過十幾年的發展已經走了較長的道(dào)路(lù),在我國(guó)經濟發展高(gāo)速發展中扮演了非常重要(yào)的角色。

現(xiàn)在随着宏觀經濟增速放緩,GDP增速下降,傳統的模式會(huì)發生變化(huà),新的模式有可(kě)能會(huì)出現(xiàn)。最近幾年随着國(guó)內(nèi)實現(xiàn)産業(yè)調整和升級,企業(yè)之間(jiān)、基金之間(jiān)的相(xiàng)互兼并和收購(gòu)的機會(huì)大(dà)增,我國(guó)的S基金的市場(chǎng)機會(huì)已開(kāi)始逐漸顯現(xiàn)。長期來(lái)看,随着監管層允許社保基金、保險資金、政府引導基金等大(dà)型機構投資者進入私募股權市場(chǎng),一級市場(chǎng)資金總量會(huì)加速增加,而該類機構投資者對基金資産流動性需求更高(gāo),也将會(huì)推動S基金的快(kuài)速發展。